Inmaculada de la Vega. El País. 14/12/2012

"Un parque de pisos baratos es la única salida para frenar la pobreza".

Apenas un 0,5% de las viviendas españolas responde a la categoría de

viviendas públicas protegidas de alquiler. Aunque ha aumentado el

número, el porcentaje ha bajado desde el comienzo de la década,

disolviéndose en la exuberancia de la pasada burbuja inmobiliaria. Este

raquítico porcentaje está engrosado por promociones de iniciativa

privada, como sucede con las obras sociales de las cajas de ahorros o

las de organizaciones sin ánimo de lucro como Cáritas, hasta llegar al

2%.

El parque de alquiler a precios muy por debajo del mercado e incluso

del alquiler protegido es la única esperanza para familias en riesgo de

exclusión social. Según el INE, llegaríamos hasta el 3% de los hogares

españoles si se amplía el concepto a “alquileres a precio inferior al

mercado”. Y aquí está la fatal divergencia con el resto de Europa: en

Alemania los alquileres asequibles suponen un 6%; en Francia, un 19%, y

en Reino Unido, un 21%.

“Es la gran diferencia incluso respecto a Portugal. Y la creación de

un parque de vivienda social es imprescindible para activar el derecho a

la vivienda y para poder garantizar una ley de desahucios justa y

coherente. No tiene por qué ser público, la mayoría de las viviendas de

alquiler social inglesas o francesas no lo son”, indica el sociólogo

Jesús Leal.

El problema, en su opinión, es que “España desmanteló el escaso

parque que tenía y ahora no hay dinero para recuperarlo a corto plazo.

La propuesta es que se desarrolle a través de entidades sin ánimo de

lucro con patrimonio de vivienda en alquiler social, que cuenten con

ayuda pública a cambio de una cesión gratuita de suelo y un estatus

fiscal especial”.

Y parece llegado el momento. Por un lado, por la necesidad de atender

a los desahuciados, tanto de vivienda en propiedad como por impago de

alquileres, y a los nuevos pobres, con el fin de evitar su desarraigo

social. Y, por otro, es la oportunidad de un nuevo plan de vivienda

pendiente de redactar, enfocado al alquiler y dirigido a grupos con

pocos recursos económicos. Se suma una banca intervenida con un

importante parque residencial y de suelo sobre el que el Estado tiene

mucho que decir. Muchos agentes sociales consideran esta una oportunidad

única para edificar ese parque público de alquiler a precios bajos.

El Estado ha movido ficha pero con una cobertura y un futuro más que

incierto cuando ha decretado un fondo de vivienda social, promovido

desde el Ministerio de Economía para desahuciados por impago

hipotecario. Se inicia con 6.000 viviendas, la mitad de ellas

procedentes de cajas de ahorros que conservan la titularidad de los

inmuebles.

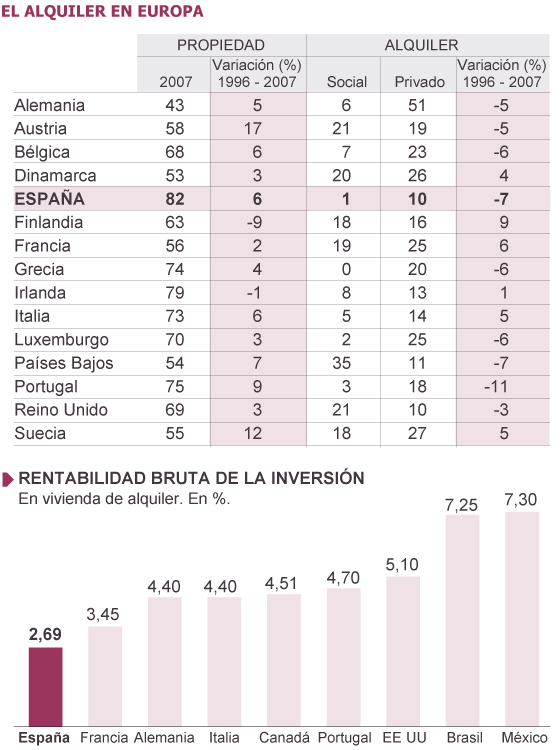

En España el arrendamiento asequible es un 1% o 2%, en Alemania, un 6%; en Reino Unido, un 21% y en Francia un 19%

La música suena mejor que la letra. Pedro Hernández del Olmo, un abogado experto en arrendamientos, lo califica en el portal enalquiler.com

como “un brindis al sol”. Requiere interminables requisitos a cumplir

en cuanto a renta, endeudamiento y composición familiar, pero no

establece la cuantía del alquiler social. Habla de rentas asumibles en

función de los ingresos que perciban y faltaría un horizonte temporal.

Los expertos consultados descartan que vaya a ser un embrión de parque

social de alquiler.

También por concretar, Cinco Días

adelantó por dónde iría el futuro Plan de Vivienda, 2013-2016, con el

alquiler social como protagonista. Fomentará arrendamientos con 400

euros mensuales como máximo para familias con ingresos de menos de 1.600

euros. La ayuda estatal se dirigiría a empresas públicas y ONG para

crear un parque de nuevo cuño con un horizonte a 30 años y un uso

rotativo: entre uno y dos años y sobre suelos cedidos por los

consistorios. El 25% del parque así creado será para familias atendidas

por servicios sociales públicos o privados sin ánimo de lucro.

Una de las objeciones es que no parece tiempo de edificar sino de

aprovechar lo existente, según expertos como Carme Trilla, hoy

responsable de Acción Social de Cáritas.

Un parque de alquiler con rentas a precios por debajo del alquiler

protegido —en torno a 350 euros— es la única esperanza para familias en

riesgo de exclusión social. Y a estas se dirige la ONG Cáritas. Y

facilitar vivienda a las familias es un paso más en un programa de

inserción sociolaboral. El objetivo es que en dos o tres años la familia

pueda recuperar su autonomía económica, un tiempo que reconocen escaso

dada la gravedad de la crisis.

Trilla explica que son las entidades sociales las que cubren esa

función: atender a quien no puede pagar más de 80 o 150 euros y eso con

dificultades. Es un alquiler social deficitario que supone una media de

mil euros de pérdida al año por vivienda para Cáritas, según Pau Pérez

de Acha, al frente de Fomento de la Vivienda Social de la ONG en

Barcelona. Gestiona 220 viviendas (532 personas) y en 2014 espera llegar

al medio millar.

Parte del parque es fruto de donaciones, pero han tenido que

complementarlo con pisos que, a su vez, alquilan a CatalunyaCaixa y a la

Generalitat por precios, sobre todo en el segundo caso, más elevados

que los que luego pueden repercutir a las familias en riesgo de

exclusión. Hay costes de gestión y de acompañamiento social que cubren

con las donaciones y ayudas públicas. Pérez de Acha explica que se debe a

sendos convenios con la Generalitat y CatalunyaCaixa, de la que destaca

la voluntad de colaboración.

Cáritas además de vivienda, también atiende el pago de habitaciones o

pensiones y recibos pendientes del hogar. Por este concepto se pasó de

destinar 500.000 euros en 2007 a 1,5 millones en 2011.

Ahora ve como oportunidad el parque de vivienda en manos de las

entidades que pasarán a la Sareb, sobre todo edificios completos de

promotores con dificultades. Reclama parte de ese parque antes de que en

grandes paquetes pase a manos de inversores a precios de saldo, porque

“¿qué control público se hará de las plusvalías generadas por inmuebles

una vez que estos inversores los revendan?”, pregunta Trilla. La

filosofía de esta ONG y otras organizaciones que trabajan junto a los

desahuciados, como la Plataforma de Afectados por la Hipoteca o Adicae,

es que viviendas y suelos ubicados donde hay necesidades de vivienda

social podrían ser una oportunidad social o una ocasión fácil para

especuladores.

El cálculo que hace la organización que trabaja con colectivos

necesitados independientemente de su orientación religiosa es que con el

1,5% de los fondos obtenidos por el FROB podrían salvarse del desahucio

30.000 familias.

La ONG trabaja con estos colectivos en colaboración con los Gobiernos

regionales de Euskadi y Catalunya. En el País Vasco colaboran con Kutxa

Bank que engloba a las tres cajas vascas, aunque las obras sociales

conservan su autonomía y presupuestos.

En Madrid, el Gobierno regional y el local han firmado un convenio

con esta y otra ONG de larga trayectoria, Provivienda, que está

adecuando las viviendas que cederá a familias desahuciadas. El Gobierno

regional se propone llegar a mil, recuperadas de ocupaciones ilegales.

Las rentas irán de 40 a 200 euros. También colaboran ambas ONG con los

servicios sociales del Ayuntamiento.

La Confederación de Cajas de Ahorros (Ceca) resume algunos de los programas en marcha: La Caixa tiene el Programa Solidario

con 3.000 viviendas en régimen de alquiler para personas que han visto

reducidos sus ingresos por la crisis. La renta es inferior a la de

protección oficial y se subvenciona además el 50%. La renta es por cinco

años para quien perciba más de 6.000 euros anuales. Suma otro programa,

Vivienda Asequible, compuesto por 4.000 pisos para jóvenes, mayores y

familias en régimen de alquiler con rentas inferiores a las de

protección oficial.

La Caja de Canarias ofrece Ayudas de Emergencia Social a Familias. Los beneficiarios son propuestos por las áreas de servicios sociales de los Ayuntamientos.

El de Ibercaja se denomina Llaves Solidarias.

Desde 2003, la bolsa de vivienda de su obra social permite que

determinados colectivos con escasos recursos y con dificultades sociales

accedan a una vivienda de alquiler. Garantiza el cobro al dueño.

La obra social de Catalunya Caixa tiene el Proyecto Emancípate

en el que actúa como mediadora en un alquiler solidario de habitaciones

para jóvenes de hasta 35 años, preferentemente universitarios, y los

propietarios con una habitación libre.

La obra social de Kutxabank tiene el programa Etxelan, en

colaboración con Cáritas, para dar residencia digna a sus clientes

objeto de una ejecución hipotecaria o acogidos al Código de Buenas

Prácticas. Llega a subvencionar el 95% de la renta.

En el caso de Vital Kutxa, auspicia el programa Vitalquiler con 981 viviendas protegidas en Vitoria-Gasteiz. Por último, el de BBK Vivienda

es fruto del acuerdo con el Ayuntamiento de Bilbao. Ha adquirido 40

viviendas que cede durante 50 años para su explotación como alquiler

social.

Estas iniciativas no son únicas aunque sí escasas para atender la

demanda de los expulsados del mercado inmobiliario. Y aunque la vivienda

se gestiona en las cocinas regionales y locales, Fomento y economía

tienen la palabra.

Para que funcione como inversión

El alquiler social, para evitar la exclusión social, es un negocio

socialmente rentable. Pero no en los libros de cuentas. Ganar el partido

de la vivienda en alquiler tiene que contar con el concurso de los

inversores privados, según pone de manifiesto Concha Osácar, de Lazora

-especializada en alquiler protegido-, quien no duda que este aumentará

en España. Cuantifica en un 8%-12% del parque español de primera

residencia el volumen de alquiler. 1,8 millones de casas que configuran

un parque obsoleto, no profesionalizado y falto de una oferta a precios

asequibles.

¿Cuántos pisos harían falta para converger con el 20%

europeo? Tanto como un millón, según sus cálculos. A 180.000 euros de

media, sale una inversión de 18 millones de euros a 10 años vista -el

18% del PIB-. Con una financiación hipotecaría que cubriría el 75%,

requiere 4,5 millones de euros de fondos propios y 13,5 millones de

deuda. Cifra que contrasta con los 8.000 millones de euros que es el

máximo valor de los fondos inmobiliarios españoles. Moraleja: la

inversión no provendrá ni de las promotoras o la banca, focalizadas en

la venta, ni de la Administración, que tiende a la privatización, ni de

nuestro mercado financiero. Y, en cambio, sí ve interés creciente de

inversores internacionales. Y éste choca con inseguridad jurídica, falta

de producto, vehículos y fiscalidad adecuados. Esas carencias

contribuyen a que la rentabilidad española, 2,7%, esté por debajo de la

europea, que oscila entre el 6% y el 12%. Y subir un punto precisa un

descenso del 20% al 30% del precio.

No hay comentarios:

Publicar un comentario